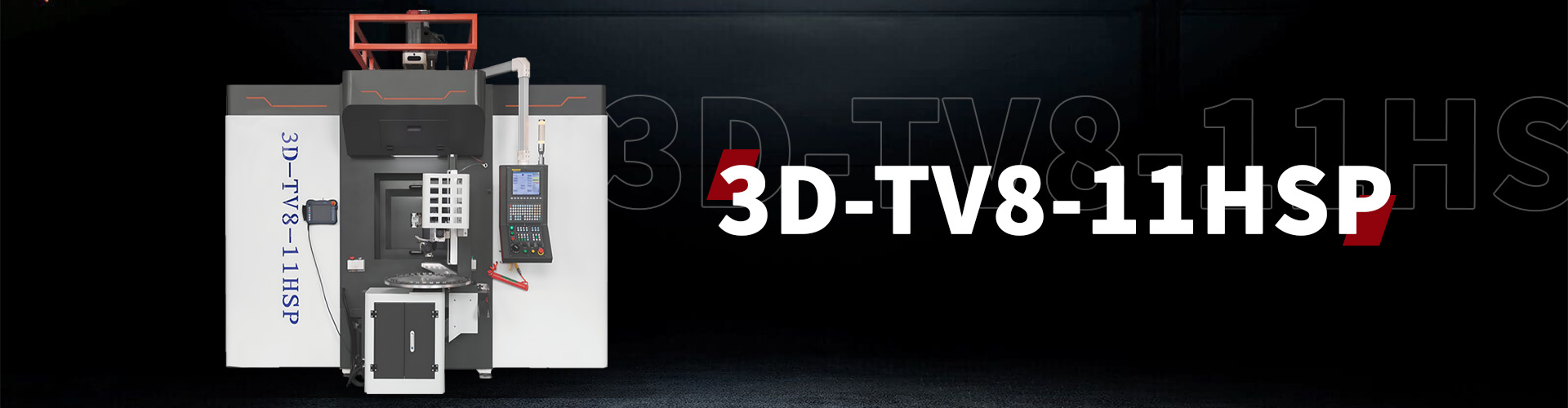

вертикальный обрабатывающий центр амортизационная группа

Когда речь заходит об амортизационной группе для вертикального обрабатывающего центра, в бухгалтерии часто возникает пауза. Все вроде бы знают про ОКОФ, но когда сталкиваешься с конкретной моделью, особенно импортной, где-то из того же Китая, начинаются нюансы. Многие по привычке тычут в группу ?Станки металлорежущие? и ставят срок 10 лет, но это не всегда корректно, особенно для современных ЧПУ-комплексов. Вот, к примеру, у нас на производстве стоят несколько центров от Zhejiang Fuyue Machinery – они же представлены как ООО Чжэцзян Фуюе Машинери на сайте transfermachine.ru. Так вот, при постановке на учет с их оборудованием пришлось повозиться, потому что классификатор не всегда поспевает за технологиями.

Почему группа – это не просто ?станок?

Стандартный подход: берешь паспорт, смотришь код ОКПД2 или ОКОФ. Но в паспорте на тот же вертикальный центр от Fuyue может быть указано что-то вроде ?обрабатывающий комплекс с ЧПУ и автоматической сменой инструмента?. И вот это ?комплекс? уже намекает, что оборудование может включать не только механическую обработку, но и системы позиционирования, контроля, даже элементы роботизированной загрузки. А это уже может тянуть на другую, часто более короткую, амортизационную группу. У нас был случай, когда к центру докупили автоматический паллетайзер – и бухгалтерия задумалась о пересмотре срока полезного использования всего комплекса.

Кстати, о китайских производителях. Компания Zhejiang Fuyue Machinery, базирующаяся в том самом ?Городе клапанов? Юйхуань, позиционирует себя как производитель передовых станков, включая ЧПУ transfer machine. Их оборудование часто идет ?упакованным? – с интегрированной системой охлаждения, смазки, иногда даже с предустановленным ПО. При определении амортизационной группы для такого актива важно оценить, является ли он единым технологическим комплексом или набором независимых объектов. На практике мы обычно смотрим на монтаж: если все системы смонтированы на одной станине и не функционируют раздельно, то учитываем как единый объект. Но это уже зона профессионального суждения.

Ошибка, которую часто допускают – смотрят только на стоимость. Дорого – значит, долго служит, ставим в группу с длительным сроком. Но технологическое устаревание, особенно в области ЧПУ, происходит быстрее физического износа. Тот же вертикальный обрабатывающий центр может быть в отличном механическом состоянии через 7 лет, но его система управления уже морально устареет, и он не сможет эффективно работать с новыми программами или материалами. Поэтому в нашей компании для высокотехнологичного оборудования, к которому относятся и центры от поставщиков вроде ООО Чжэцзян Фуюе Машинери, мы иногда применяем ускоренную амортизацию, даже если по классификатору формально положен более долгий срок.

Опыт с оборудованием Fuyue и нюансы классификации

Возьмем конкретный пример с сайта transfermachine.ru – автоматический ЧПУ transfer machine. По сути, это целая линия, а не просто один станок. При вводе в эксплуатацию встал вопрос: разбивать на компоненты (сам обрабатывающий модуль, конвейер передачи, система управления) или учитывать как единый объект основных средств? Мы пошли по второму пути, отнеся весь комплекс к группе ?Оборудование для автоматической обработки с числовым программным управлением?. Код подобрали по аналогии, так как точного соответствия в старом ОКОФ не было. Ключевым аргументом стало именно технологическое единство: демонтировать конвейер – и центр теряет смысл.

Здесь важно отметить, что у производителя, как у Zhejiang Fuyue Machinery co., LTD., в линейке есть и более простые модели – те же вертикальные центры без интегрированной передачи. Для них классификация проще, обычно попадают в группу с кодом 330.28.41.1 ?Станки металлорежущие, прочие?. Но даже тут есть подводные камни: если станок оснащен системой автоматической смены инструмента на 20+ позиций и сложной системой ЧПУ, некоторые эксперты рекомендуют рассматривать его как оборудование с более высоким классом точности и автоматизации, что может влиять на группу. На практике мы так глубоко не копаем, но для налоговых проверок лучше иметь техническое заключение под рукой.

Провальный опыт тоже был. Однажды для похожего центра мы изначально установили срок 12 лет, ориентируясь на рекомендации поставщика о долговечности. Но через 5 лет выяснилось, что ремонт шпинделя и обновление ПО обходятся почти в 40% от стоимости новой аналогичной модели с сайта transfermachine.ru. Экономически выгоднее было бы списать его раньше и заменить. С тех пор для импортного высокотехнологичного оборудования, даже от проверенного китайского производителя, мы закладываем экономический, а не только физический срок службы при определении амортизационной группы.

Технические особенности, влияющие на учет

Что конкретно в конструкции вертикального обрабатывающего центра может повлиять на классификацию? Во-первых, наличие собственной гидравлической или пневматической системы. Если она встроена и предназначена исключительно для работы этого станка (зажим инструмента, перемещение по осям), то это часть единого объекта. Если же это общая система цеха, к которой подключен станок, – это уже другой актив. У центров от Fuyue, как правило, все системы автономны.

Во-вторых, система ЧПУ. Это уже неотъемлемая часть. Но если она программно-аппаратная и не может быть использована отдельно, то вопросов нет. Сложнее, когда ПО лицензионное и его можно перенести. Теоретически, его можно было бы учесть как НМА, но на практике, чтобы не усложнять учет, мы всегда учитываем станок с ПО как единый инвентарный объект. Это особенно актуально для оборудования с сайта transfermachine.ru, где софт часто поставляется в комплекте и ?зашит? в контроллер.

В-третьих, оснастка и инструмент. Их мы никогда не включаем в первоначальную стоимость центра, даже если покупали вместе. Они – отдельные МПЗ. А вот если речь идет о специальном патроне или устройстве, без которого станок не может выполнять свою функцию, и которое изготовлено по индивидуальному заказу, – тут возможны варианты. Мы обычно капитализируем такое оснащение вместе со станком, если оно неотделимо конструктивно.

Взаимодействие с поставщиком и документация

При покупке оборудования у таких компаний, как ООО Чжэцзян Фуюе Машинери, важно сразу запрашивать не только коммерческие, но и технические документы на русском языке, где четко прописаны характеристики. Для бухгалтерии критически важны формулировки в паспорте и руководстве по эксплуатации. Хорошо, если там прямо указано: ?Металлорежущий станок с ЧПУ, вертикальный обрабатывающий центр?. Плохо, если написано что-то размытое типа ?обрабатывающий комплекс? без детализации.

На сайте производителя https://www.transfermachine.ru обычно представлены общие описания. Для целей учета этого недостаточно. Мы всегда просим предоставить подробное техническое описание (technical specification) на английском или русском, где перечислены все основные компоненты. Этот документ потом прикладываем к акту ввода в эксплуатацию и используем как обоснование для выбранного кода ОКОФ и амортизационной группы.

Интересный момент: иногда сам поставщик, как профессиональный производитель передовых станков, может дать рекомендацию по сроку службы. Например, для линий автоматической ковки или сборки они могут указать расчетный ресурс в часах наработки. Это хороший ориентир, но его нужно пересчитать в годы с учетом вашего режима работы. Эти данные не являются нормативными для РФ, но их можно использовать как вспомогательный аргумент для обоснования выбранного срока амортизации перед налоговой.

Практические выводы и рекомендации

Итак, подводя итог. Определение амортизационной группы для вертикального обрабатывающего центра – это не пятиминутная задача. Нужно смотреть на сущность актива: это просто станок или технологический комплекс? Оборудование от производителей вроде Zhejiang Fuyue Machinery, с их ориентацией на автоматизацию (вспомним их автоматические ЧПУ машины и линии обработки), часто тяготеет ко второму варианту.

Мой совет: не бойтесь консультироваться с технологами и главным инженером при постановке на учет. Их понимание технологического цикла и зависимости компонентов друг от друга – ключевое. Если оборудование, как описано на transfermachine.ru, представляет собой ?всю линию обработки оборудования?, то логичнее и практичнее учитывать его как единый объект в группе с более коротким сроком, чем дробить. Дробление усложнит учет и не отразит экономической сути.

И последнее: создайте внутренний реестр или памятку по учету сложного оборудования. Зафиксируйте там, например, что вертикальные обрабатывающие центры с ЧПУ и автоматической сменой паллет отнесены к такой-то группе на основании такого-то решения комиссии. Это спасет при смене бухгалтера или при проверке. В конце концов, учет должен служить бизнесу, а не создавать лишние риски из-за формального подхода к классификации.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продукты-

Высокоскоростной гидравлический гибка листового металла с чпу нажмите тормозную машину

Высокоскоростной гидравлический гибка листового металла с чпу нажмите тормозную машину -

GD-40 Станок для токарного сверления с чпу для латунного клапана

GD-40 Станок для токарного сверления с чпу для латунного клапана -

Сервоприводной тягач

Сервоприводной тягач -

GF-002 Высокоскоростной автоматический шлифовальный станок с чпу для изготовления латунных стержней клапанов

GF-002 Высокоскоростной автоматический шлифовальный станок с чпу для изготовления латунных стержней клапанов -

Пресс-машина для передачи рисунка с высокой точностью с четырех сторон для металлической стали

Пресс-машина для передачи рисунка с высокой точностью с четырех сторон для металлической стали -

GD-45Y Усовершенствованный токарный и фрезерный станок с чпу с высокой скоростью для клапанов

GD-45Y Усовершенствованный токарный и фрезерный станок с чпу с высокой скоростью для клапанов -

Экономичная гидравлическая машина для резки листового металла с чпу QC12K

Экономичная гидравлическая машина для резки листового металла с чпу QC12K -

GF-001 Автоматическая шлифовальная и полировальная машина для металла

GF-001 Автоматическая шлифовальная и полировальная машина для металла -

Высококачественная гидравлическая машина с чпу для гибки маточных листов

Высококачественная гидравлическая машина с чпу для гибки маточных листов -

Резак для латунных прутков JHCM

Резак для латунных прутков JHCM -

ZY гидравлический самонапорный смеситель материалов

ZY гидравлический самонапорный смеситель материалов -

ZB307 Машина для сборки шарового самозакрывающегося клапана

ZB307 Машина для сборки шарового самозакрывающегося клапана

Связанный поиск

Связанный поиск- Оборудование для производства медных прутков

- Автоматический конвейер для орехов

- Поставщики многостанционных горячих ковочных прессов

- Производитель горячая штамповка кольца подшипника машина

- Многопозиционный поворотный сборочный станок

- Завод по сборке уплотнительных колец

- Цена на полировальный станок с ЧПУ

- Горячештамповочный пресс для коленчатых валов

- Машины для волочения медных прутков - крупнейший покупатель машин для волочения медных прутков

- Заводы по производству станков с ЧПУ для пресс-форм